Cuando un contribuyente realiza actividades gravadas y exentas, como en el RESICO para personas físicas, debe calcular un factor de prorrateo de IVA. En este análisis nos centraremos en el factor de prorrateo aplicado a inversiones y en los casos en que se elige el régimen del artículo 5 de la Ley del Impuesto al Valor Agregado.

Normativas relacionadas para aplicar el factor de prorrateo de IVA

El artículo 5 de la Ley del Impuesto al Valor Agregado (LIVA) establece las normativas relacionadas con el acreditamiento del impuesto en las inversiones realizadas por los contribuyentes. En situaciones donde solo una parte de las actividades está sujeta al pago del impuesto o se aplica una tasa del 0 %, deben seguirse pautas específicas.

Este artículo detalla los criterios para determinar qué porcentaje del impuesto puede ser acreditable en función del destino de las inversiones, ya sea para actividades gravadas, exentas o ambas. Esencialmente, busca garantizar una adecuada aplicación del Impuesto al Valor Agregado en el contexto de las inversiones empresariales.

Artículo 5 LIVA

V. Cuando se esté obligado al pago del Impuesto al Valor Agregado o cuando sea aplicable la tasa de 0 % solo por una parte de las actividades que realice el contribuyente, se estará a lo siguiente:

d) Tratándose de las inversiones a que se refiere la Ley del Impuesto sobre la Renta, el Impuesto al Valor Agregado que le haya sido trasladado al contribuyente en su adquisición o el pagado en su importación será acreditable considerando el destino habitual que dichas inversiones tengan para realizar las actividades por las que se deba o no pagar el impuesto establecido en esta Ley o a las que se les aplique la tasa de 0 %, debiendo efectuar el ajuste que proceda cuando se altere el destino mencionado. Para tales efectos se procederá en la forma siguiente:

IVA acreditable al 100 % en la adquisición de inversiones

1. Cuando se trate de inversiones que se destinen en forma exclusiva para realizar actividades por las que el contribuyente esté obligado al pago del impuesto al valor agregado o a las que les sea aplicable la tasa de 0%, el impuesto al valor agregado que haya sido trasladado al contribuyente o el pagado en su importación, será acreditable en su totalidad en el mes de que se trate.

IVA no acreditable cuando se llevan actividades exentas exclusivamente

2. Cuando se trate de inversiones que se destinen en forma exclusiva para realizar actividades por las que el contribuyente no esté obligado al pago del impuesto que establece esta Ley, el impuesto al valor agregado que haya sido efectivamente trasladado al contribuyente o pagado en la importación no será acreditable.

Actividades gravadas, exentas y no objeto

3. Cuando el contribuyente utilice las inversiones indistintamente para realizar tanto actividades por las que se deba pagar el Impuesto al Valor Agregado o les sea aplicable la tasa de 0 %, así como para actividades por las que no esté obligado al pago del impuesto que establece esta Ley, incluyendo aquellas a que se refiere el artículo 4o. A de la misma, el Impuesto al Valor Agregado trasladado al contribuyente o el pagado en la importación será acreditable en la proporción en la que el valor de las actividades por las que deba pagarse el Impuesto al Valor Agregado o se aplique la tasa de 0 %, represente en el valor total de las actividades mencionadas, incluyendo los actos o actividades a que se refiere el artículo 4o.-A de esta Ley, que el contribuyente realice en el mes de que se trate debiendo, en su caso, aplicar el ajuste a que se refiere el artículo 5o. A de esta Ley.

Ajustes en inversiones a largo plazo: ejemplo y procedimientos

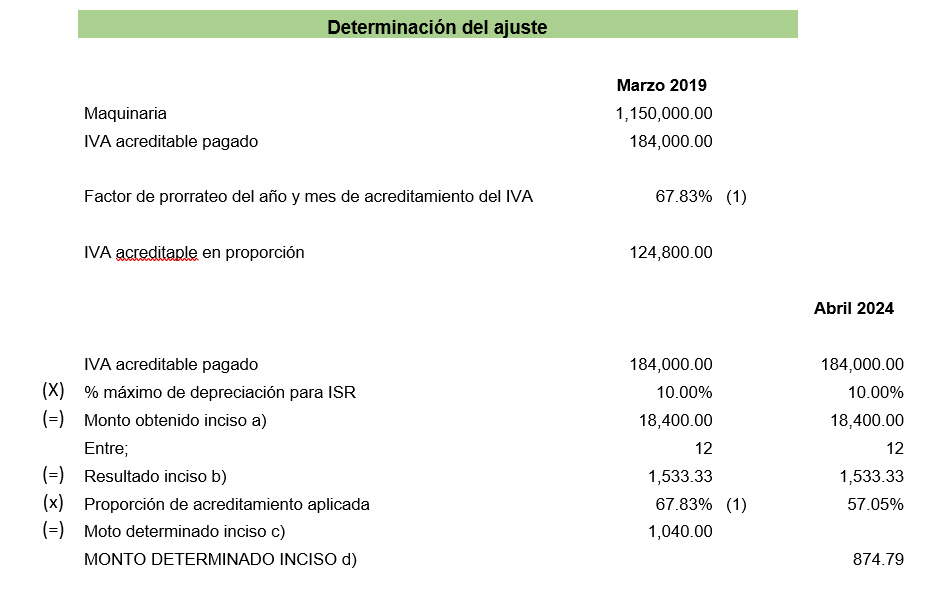

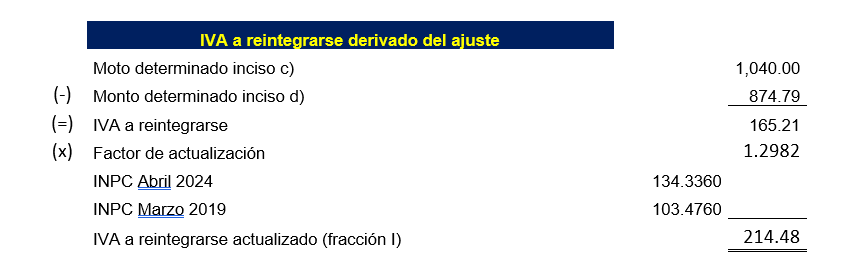

El ajuste debe aplicarse a todas las inversiones adquiridas o importadas en un período de al menos sesenta meses a partir del mes en que se haya realizado el respectivo acreditamiento.

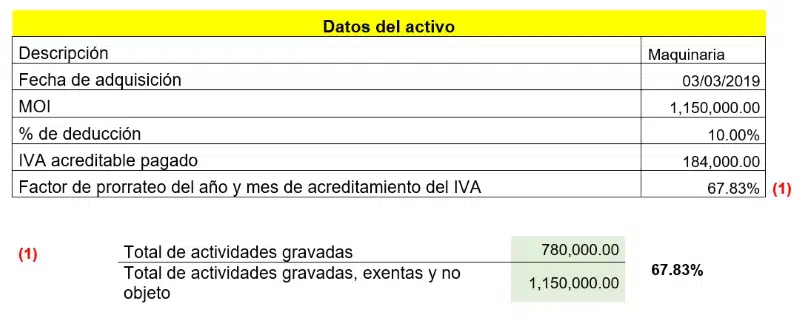

A continuación te presentamos un ejemplo:

Se realizará el ajuste al mes de abril de 2024, por lo que debe determinarse el factor de prorrateo de IVA de dicho periodo.

Cuando existe una variación de más del 3 % entre el factor de la fecha de adquisición y del ajuste, se procederá de la siguiente manera:

En el caso de que el factor del periodo de ajuste sea mayor al de la fecha de adquisición, tenemos lo siguiente:

Comentario final

El correcto manejo del factor de prorrateo de IVA es fundamental para los contribuyentes que realizan actividades gravadas, exentas y no sujetas, como en el caso del régimen de pequeños contribuyentes (RESICO) persona física. Este factor determina la proporción del Impuesto al Valor Agregado (IVA) que puede acreditarse en la adquisición o importación de inversiones utilizadas para múltiples fines.

Según el artículo 5 de la Ley del Impuesto al Valor Agregado, cuando las inversiones se destinan tanto a actividades gravadas como exentas, el IVA acreditable se calcula en función de la proporción del valor de las actividades gravadas y exentas respecto al total. Este cálculo debe ajustarse si cambia el destino de las inversiones durante su vida útil. Por lo tanto, es crucial realizar este ajuste conforme a la normativa vigente para cumplir adecuadamente con las obligaciones fiscales y evitar contingencias legales.

Asesoría y Capacitación Fiscal Monroy S.C.

Es una empresa integrada por contadores públicos profesionales y dedicados a brindarle su tranquilidad.

Correo electrónico: contacto@contadormx.net