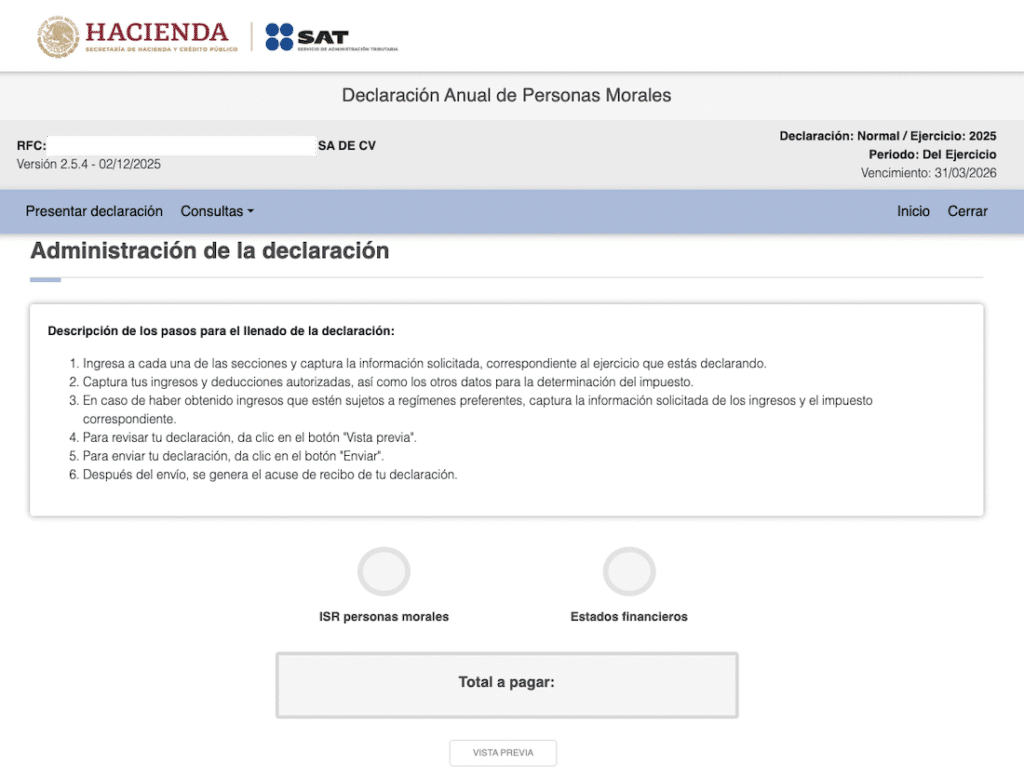

Nuevo coeficiente de utilidad: Pago provisional de ISR (persona moral)

![nuevo coeficiente utilidad PM ISR]()

Las personas morales que hayan determinado un nuevo Coeficiente de Utilidad (CU) en su declaración anual del ejercicio 2025 deben…

ContadorMxabril 17, 2026