Los recargos y actualizaciones por pagar representan una compensación que se abona al fisco para resarcir por el tiempo transcurrido sin tener en su posesión las contribuciones que legítimamente le corresponden cobrar. Esta situación le impide disponer libre e inmediatamente de los fondos necesarios para cubrir los gastos públicos.

La tasa de recargos para el ejercicio fiscal de 2024 queda de la siguiente manera:

Tasa de recargos 2024: opción para evitar pagos extra

Aunque la tasa de recargos permanece constante para el ejercicio fiscal de 2024, es crucial tener presente la disposición contemplada en el artículo 15 del Reglamento al Código Fiscal de la Federación. Este artículo otorga a los contribuyentes la opción de evitar el pago de recargos al compensar un saldo a favor que haya sido presentado con anterioridad al momento del pago de la contribución contra la cual se realizará la compensación.

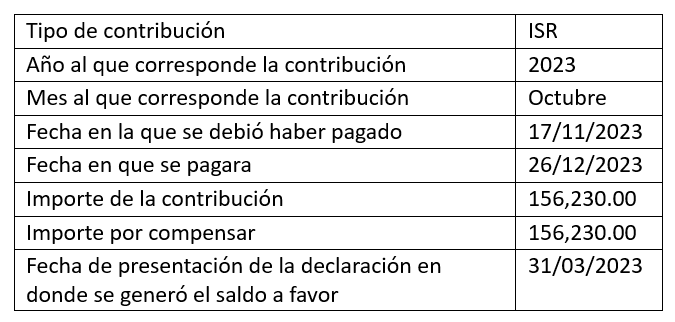

Ejemplo:

- Declaración de pago provisional de ISR del mes de octubre de 2023

- Fecha límite de pago: 17/11/2023

- Importe: $156,230.00

- Saldo a favor declaración anual de ISR 2022 $893,250.00 – compensación hasta octubre 2023 674,230 = Remanente 219,020.00

Como se evidencia en el ejemplo, únicamente sería necesario abonar la actualización y no los recargos. No obstante, en caso de contar aún con un saldo a favor, este puede ser compensado contra la actualización.

Artículo 15 RCFF. Para los efectos de los recargos a que se refiere el artículo 21 del Código, se entenderá que el pago de las contribuciones o aprovechamientos se realizó oportunamente cuando el contribuyente realice el pago mediante compensación contra un saldo a favor o un pago de lo indebido hasta por el monto de los mismos, siempre que se hubiere presentado la declaración que contenga el saldo a favor o se haya realizado el pago de lo indebido con anterioridad a la fecha en la que debió pagarse la contribución o aprovechamiento de que se trate.

Cuando la presentación de la declaración que contenga el saldo a favor o la realización del pago de lo indebido se hubieran llevado a cabo con posterioridad a la fecha en la que se causó la contribución o aprovechamiento a pagar, los recargos se causarán por el periodo comprendido entre la fecha en la que debió pagarse la contribución o aprovechamiento y la fecha en la que se originó el saldo a favor o el pago de lo indebido a compensar.

Concepto de saldo a favor y pago de lo indebido

Anexo 7: Resolución Miscelánea Fiscal

28/CFF/N Definiciones de saldo a favor y pago de lo indebido

De conformidad con el artículo 22 del CFF, las autoridades fiscales están obligadas a devolver cantidades pagadas indebidamente y las que procedan de conformidad con las leyes; es decir, la autoridad debe reintegrar las cantidades efectuadas por concepto de un pago indebido de contribuciones, así como las señaladas como saldo a favor en las declaraciones presentadas por los contribuyentes.

La Primera Sala de la Suprema Corte de Justicia de la Nación, a través de la Tesis 1a. CCLXXX/2012, visible en el Semanario Judicial de la Federación y su Gaceta, Libro XV, diciembre de 2012, Tomo 1, página 528, Décima Época, determinó que el pago de lo indebido se refiere a todas aquellas cantidades que el contribuyente enteró en exceso, es decir, montos que el particular no adeuda al Fisco Federal, pero que se dieron por haber pagado una cantidad mayor a la que le impone la ley de la materia. En cambio, el saldo a favor no deriva de un error de cálculo, aritmético o de apreciación de los elementos que constituyen la obligación tributaria a cargo del contribuyente, sino que este resulta de la aplicación de la mecánica establecida en la ley de la materia.

En cambio, el saldo a favor no deriva de un error de cálculo, aritmético o de apreciación de los elementos que constituyen la obligación tributaria a cargo del contribuyente, sino que este resulta de la aplicación de la mecánica establecida en la ley de la materia.

En tal virtud, cuando se tengan que devolver cantidades, para determinar si su naturaleza corresponde a pago de lo indebido o saldo a favor, deberá estarse a la conceptualización emitida por la Primera Sala de la Suprema Corte de Justicia de la Nación; sin embargo, cuando la devolución sea consecuencia del cumplimiento de una sentencia del Poder Judicial Federal o del Tribunal Federal de Justicia Administrativa, la autoridad fiscal deberá atender a los señalamientos.

Comentario final

Aunque la tasa de recargos para el ejercicio fiscal de 2024 se mantiene constante, la opción ofrecida por el artículo 15 del Reglamento al Código Fiscal de la Federación permite a los contribuyentes evitar el pago de recargos al compensar un saldo a favor previo al abono de la contribución. Este enfoque, ilustrado en el ejemplo proporcionado, demuestra que es posible cubrir únicamente la actualización y no los recargos, aprovechando cualquier saldo a favor disponible.

Asesoría y Capacitación Fiscal Monroy S.C.

Es una empresa integrada por contadores públicos profesionales y dedicados a brindarle su tranquilidad.

Correo electrónico: contacto@contadormx.net