En los últimos días, varios contribuyentes han recibido comunicados del SAT solicitando la presentación de su declaración anual. Este tipo de comunicación ha generado dudas, ya que no todos los trabajadores están obligados a presentarla. Por ello, es fundamental revisar si realmente aplica dicha obligación.

Fundamento legal: Artículo 98, fracción III de la LISR

El artículo 98 de la Ley del Impuesto sobre la Renta (LISR), en su fracción III, establece cinco supuestos en los que un trabajador debe presentar declaración anual:

- Si obtiene ingresos acumulables distintos a los del Capítulo I (sueldos y salarios).

- Si comunica por escrito a su patrón que desea presentarla.

- Si deja de laborar antes del 31 de diciembre o trabaja con dos o más empleadores en el mismo ejercicio.

- Si percibe ingresos del extranjero o de personas no obligadas a retener.

- Si sus ingresos anuales exceden de $400,000.00.

Ejemplo de comunicados del SAT a un trabajador

Ejemplo práctico: ¿tiene obligación el trabajador?

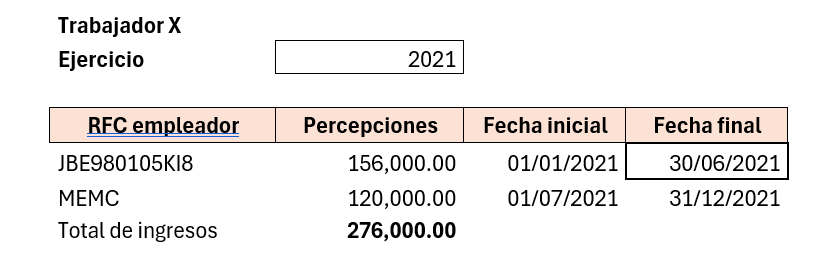

Veamos el caso del Trabajador X, quien durante el ejercicio 2021 laboró para dos empleadores, con un ingreso acumulado de $276,000.00. Aunque no rebasa los $400,000.00, al haber prestado servicios a dos empleadores en el mismo año entra en uno de los supuestos del artículo 98 y sí estaría obligado a presentar su declaración anual.

| Artículo 98 LISR. Los contribuyentes que obtengan ingresos de los señalados en este Capítulo, además de efectuar los pagos de este impuesto, tendrán las siguientes obligaciones: III. Presentar declaración anual en los siguientes casos: | |

| a) Cuando además obtengan ingresos acumulables distintos de los señalados en este Capítulo. | NO |

| b) Cuando se hubiera comunicado por escrito al retenedor que se presentará declaración anual. | NO |

| c) Cuando dejen de prestar servicios antes del 31 de diciembre del año de que se trate o cuando se hubiesen prestado servicios a dos o más empleadores en forma simultánea. | SÍ |

| d) Cuando obtengan ingresos, por los conceptos a que se refiere este Capítulo, de fuente de riqueza ubicada en el extranjero o provenientes de personas no obligadas a efectuar las retenciones del artículo 96 de esta Ley. | NO |

| e) Cuando obtengan ingresos anuales por los conceptos a que se refiere este Capítulo que excedan de $400,000.00. | NO |

En el ejemplo anterior, el trabajador sí tiene la obligación de presentar la declaración anual. No obstante, es necesario analizar si aplica la excepción prevista en el segundo párrafo del artículo 150 de la Ley del Impuesto sobre la Renta, que permite optar por no presentarla en ciertos supuestos específicos.

Podrán optar por no presentar la declaración a que se refiere el párrafo anterior, las personas físicas que únicamente obtengan ingresos acumulables en el ejercicio por los conceptos señalados en los Capítulos I y VI de este Título, cuya suma no exceda de $400,000.00, siempre que los ingresos por concepto de intereses reales no excedan de $100,000.00 y sobre dichos ingresos se haya aplicado la retención a que se refiere el primer párrafo del artículo 135 de esta Ley.

No obstante, es recomendable realizar una consulta directa al SAT para confirmar si efectivamente se está exento de la obligación de presentar la declaración anual.

Comentario final

En los últimos días se han enviado comunicados del SAT masivos, aunque la obligación de presentar la declaración anual no es automática. Contadores y abogados deben realizar un análisis técnico del caso de cada trabajador, considerando el artículo 98 y el 150 de la LISR. Ante la duda, lo más recomendable es consultar directamente con el SAT o con un asesor fiscal calificado, y evitar omisiones que puedan derivar en sanciones.

Asesoría y Capacitación Fiscal Monroy S.C.

Es una empresa integrada por contadores públicos profesionales y dedicados a brindarle su tranquilidad.

Correo electrónico: contacto@contadormx.net